こんにちはきゅうさくです。

最近、不動産価格が上昇しているとは耳にしていましたが、

都内でファミリー層向けの新築マンションが8,000万円以上。。。

ここまで高いと東京23区内でのマンション購入は難易度が高すぎます。

それこそ、会社の経営者や流行りのパワーカップルでないと

とてもじゃないですがローン審査も通る気がしません。

悲しいですが私にはそんなお金も無く、

憧れのマイホームについては、地方移住も検討したいと思います。

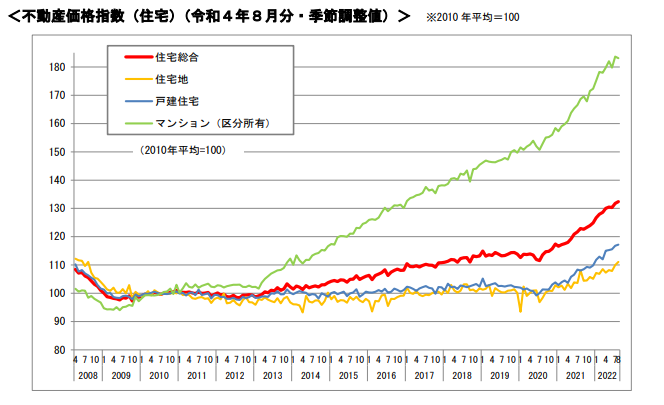

■参考までに、国土交通省が公表している不動産価格指数で上昇が一目瞭然でした。

綺麗な右肩上がりで、ある意味羨ましいです。

参考:国土交通省|不動産価格指数 令和4年8月・第2四半期分

いつか私もマイホームを購入するための検討!

検討その1:都内近郊でリセールを想定し、値上がりしそうな物件を購入

都内で購入するメリットの中には、値崩れしにくく資産価値が高い物件が多いことも挙げられます。

リセールを意識する上で、中古マンションは非常に魅力的です。

しかしながら、新築が値上がりしている影響で中古市場も高騰中。駅近でお手頃価格な優良物件は中々見つかりません。

都内でのマンション購入戦争には勝てそうにない。。。

知見が少ない中、リセール想定の立ち回りや“きっちり売り切る”自信もなく、今回は地方移住を検討してみます。

検討その2:ある程度の通勤時間は覚悟して、地方への移住

それでは、通勤時間の許容範囲はどれぐらいでしょうか?

学生時代は毎日1時間30分以上かけて通学していた経験を踏まえ、社会人では通勤を1時間程度とします。

東京駅~品川駅あたりに勤務先がある場合、1時間程度で通勤可能なエリアを調べるとこのような感じです。

埼玉県:鴻巣駅

神奈川県:平塚駅や横須賀駅

※あくまで電車乗車時間での計算で、徒歩移動も加えるともう少し掛かります。

千葉や埼玉でしたら意外と遠方から通えそうな印象です。

テレワークや在宅勤務も行えるようでしたら、新幹線通勤も良いかもしれません。

通勤手当に特急料金などはもちろん出ないので、別出費での計算です。

・在来線と新幹線で、定期代の差額は約4~5万円/月程度

ローン支払い+定期代だと家計に大打撃となりますので、物件価格で調整をします。

ローンの返済額について、金利1.0%程度で35年間返済する場合

⇒借入金額を100万円増やすと、月々の返済は約3,000円増えることになります。

都内で新築マンションを買うと、8,000万円程度です。

高崎駅や小田原駅でも6,000万円以下で購入できれば十分補填できますし、実際もっと住宅費用を抑える事も可能だと思います。

さいごに

むしろ、高崎駅や小田原駅付近で広い庭付きの戸建てが買えるのでは?と少し希望が持てました。

都心を離れ、趣味を謳歌した会社員になれる可能性も大いにありそうですね。

※現実は甘くないと思いますが、妄想している段階が非常に楽しいです(笑)

コロナの影響で通勤ラッシュも緩和されていますが、通勤時間帯の新幹線に乗ってみたいものです。

それではまた。